从各区域及群体交易量看,2020年,鲜花交易以华东片区为主,市场销售集中在长三角、珠三角、北上广等一线城市。而到了2023年,华东片区不再一枝独秀,西南、华东、华南、电商、经纪人交易基本上齐头并进,特别是电商交易占比提高30%以上。

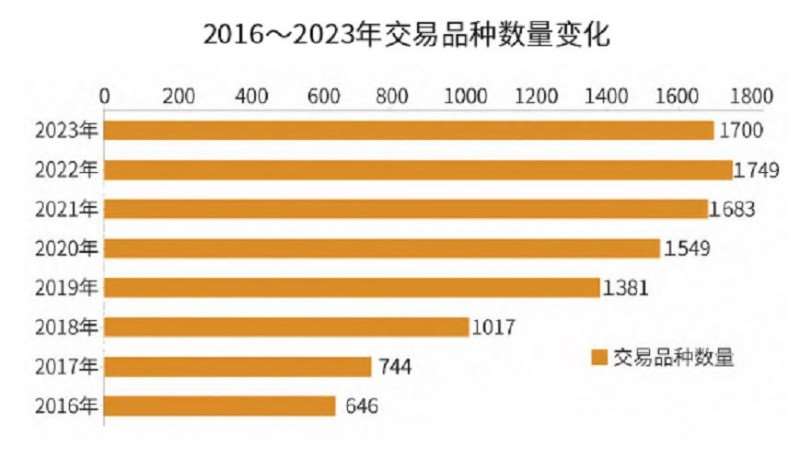

鲜花市场的消费总量在增加,但一些城市出现花店倒闭现象,市场份额出现资源抢夺,传统消费渠道已不足以满足消费者的需求,鲜花交易模式、渠道发生改变。对手交易、拍卖交易、电商平台和直播销售4种模式的市场份额分别占45%、25%、15%和15%,电商平台、直播销售的发展速度值得行业关注。

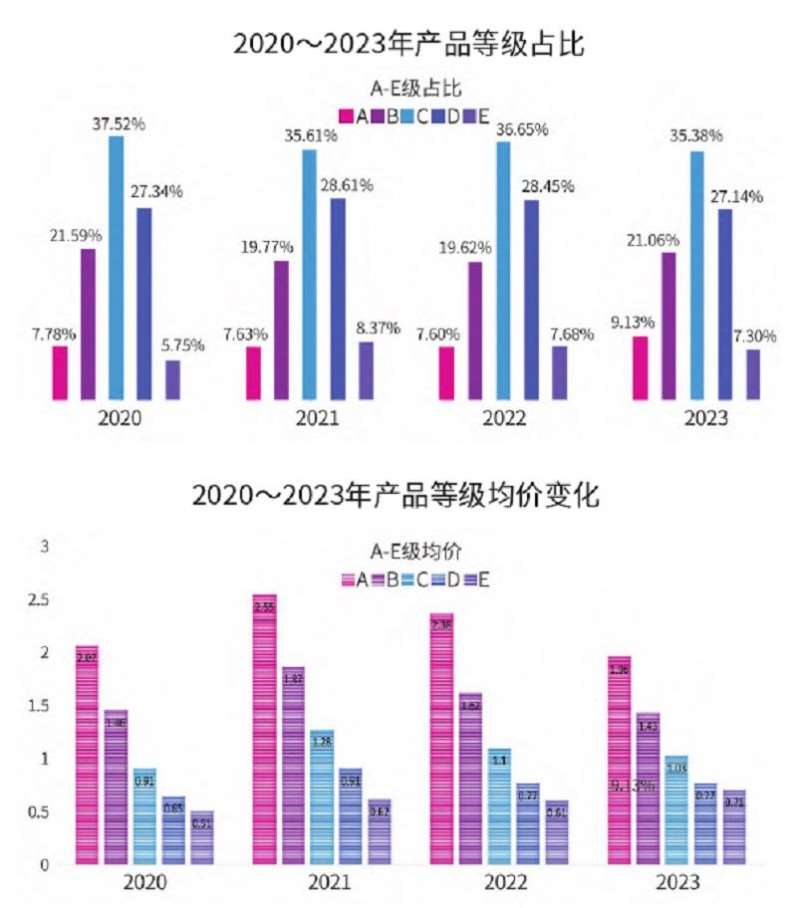

从产品等级变化看,2023年A级、B级鲜花产品的占比提升,已超过30%。在鲜花整体质量提高的同时,A级到E级花的价差减少,从2020年的35%降到2023年的15%。如今的消费者更偏好“高性价比”产品,“天价一枝花”和“捡便宜”的时代都已经过去。

作为鲜活产品,鲜切花的产业配套制约着整个产业的发展。云南省鲜切花产业配套正趋于完善。鲜花从田间地头到斗南花卉市场,再到各大城市,已形成一条稳定的物流运输链条。从2022年开始,陆路运输成为鲜花运输的主要方式,2023年鲜花陆运占比提高到80%,空运不到20%。运输方式的改变使得鲜切花的运输成本和损耗都在减少,早前空运损耗在40%,现在陆运损耗降低到10%。损耗降低让节日的备货期拉长,阶段性节日周期性的供大于求得到缓解。

通过交易数据的运用,鲜切花开具农业类增值税发票得到解决,加强了鲜花销售的规范性,进而通过生产资金、经营资金贷款,解决融资难问题,让花农和花企能够扩大生产规模。货损降低、运费降低、税票代开等让鲜切花销售端的成本结构发生变化,影响产品定价模式,需要摈弃老思路,寻找新思路。

随着市场大环境的改变,多数从业者认为2024年依然是鲜切花市场的扩张年,产业已进入长景气发展周期。在这一“新时期”,更需要关注高效供应链建设、高性价比产品、多渠道模式和产业大数据。鲜切花的供应链提升,需要更加高效的运作效率才能让消费者所见即所得。

科技的发展、消费人群的细分、宏观经济的影响,都决定了需要更多元化的渠道模式。只有了解精准的产业大数据信息,洞察市场变化,才能游刃有余。(本文根据昆明国际花卉拍卖交易中心总经理冯怀斌在2024全国花卉产销形势分析会上的演讲整理)